年金保険の全体像

年金保険の全体像

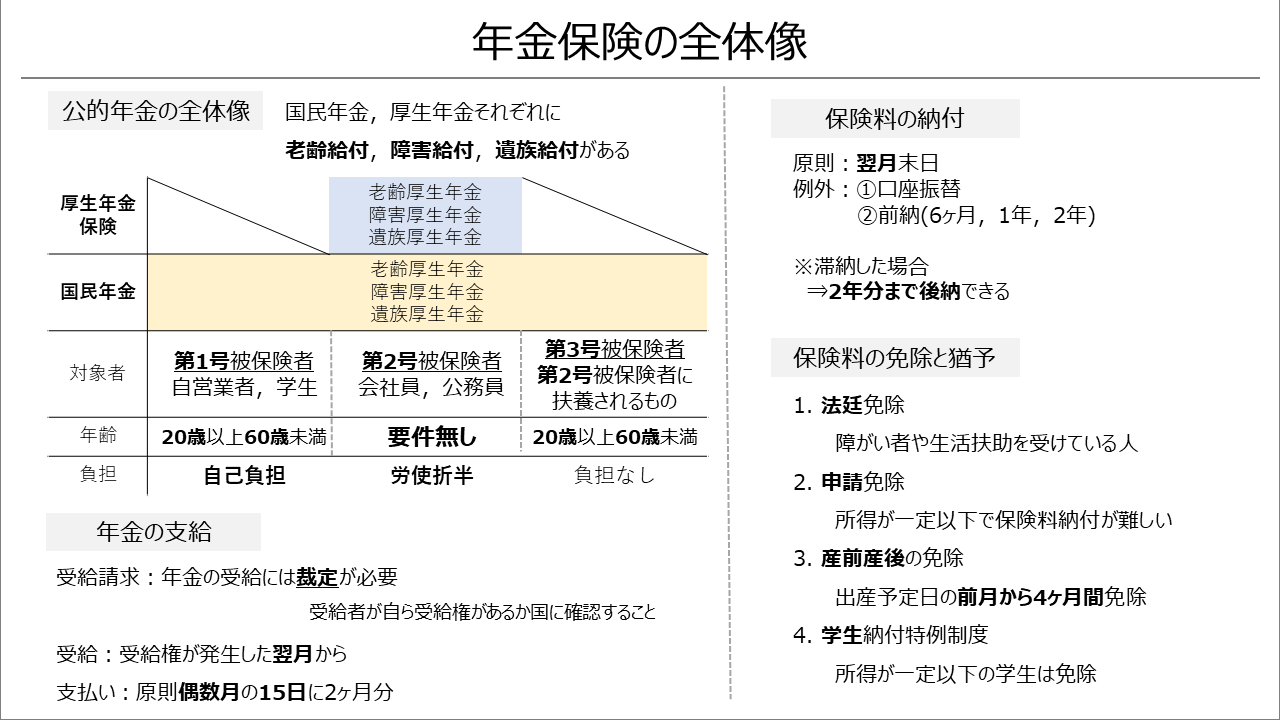

年金保険には次の2種類がある.

- 第1号被保険者(自営業者,学生)が対象の国民年金

- 第2号被保険者(会社員,公務員)が対象の厚生年金

国民年金と厚生年金それぞれに老齢給付,障害給付,遺族給付がある.

対象者や負担者は表の通りであるが,次の点に特に注意.

- 厚生年金は労使折半

- 厚生年金の年齢の要件はなく,16歳でも会社員であれば加入する

年金の支給

受給請求:年金の受給には裁定が必要である.

裁定とは… 受給者が自ら受給権があるか国に確認すること

受給:受給権が発生した翌月から

支払い:原則偶数月の15日に2ヶ月分

保険料の納付

原則:翌月末日

例外:

- 口座振替

- 前納(6ヶ月,1年,2年)

※滞納した場合 ⇒ 2年分まで後納できる

保険料の免除と猶予

- 法廷免除:障がい者や生活扶助を受けている人

- 申請免除:所得が一定以下で保険料納付が難しい

- 産前産後の免除:出産予定日の前月から4ヶ月間免除

- 学生納付特例制度:所得が一定以下の学生は免除

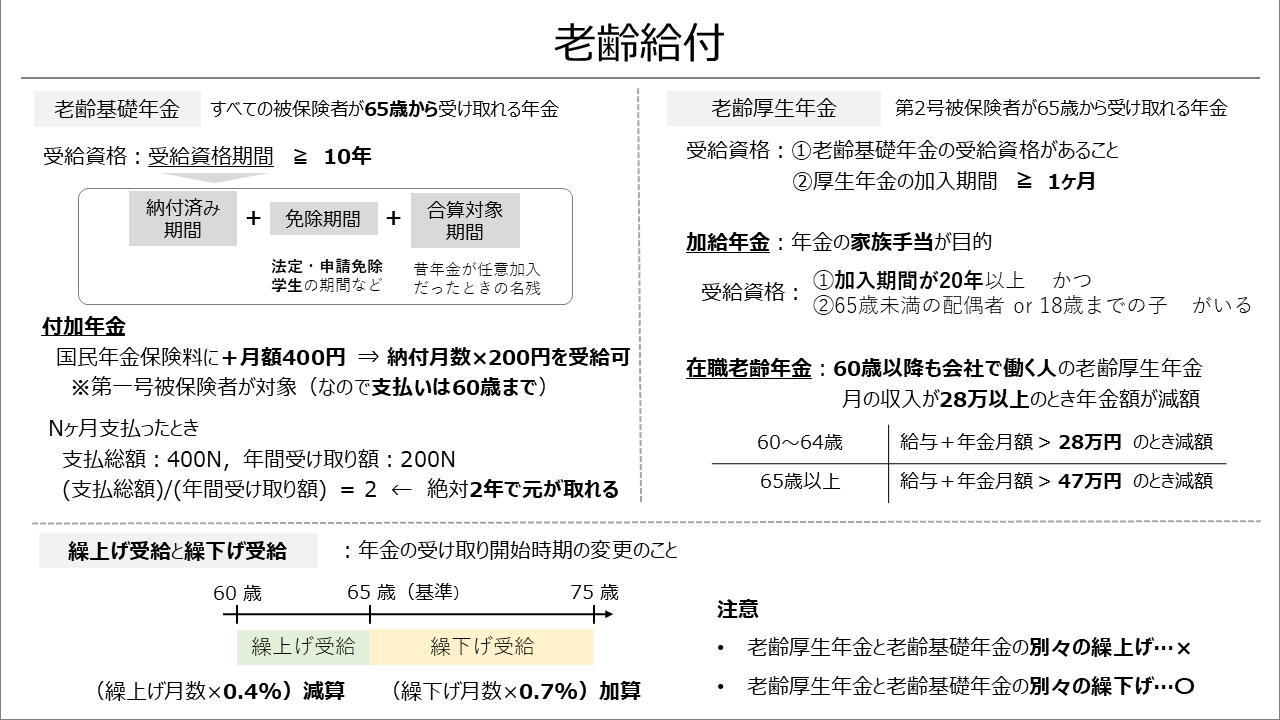

老齢給付

老齢給付

年金保険の被保険者が通常65歳になったら受け取れる給付のこと.

国民年金で貰える老齢基礎年金と厚生年金で貰える老齢厚生年金がある.

老齢基礎年金

老齢基礎年金はすべての被保険者が65歳から受け取れる.

受給資格:受給資格期間 ≧ 10年

受給資格期間 = 納付済み期間 + 免除期間 + 合算対象期間

- 法定・申請免除:学生の期間など

- 昔年金が任意加入だったときの名残

付加年金

国民年金保険料に+月額400円 ⇒ 納付月数×200円を受給可

※第一号被保険者が対象(なので支払いは60歳まで)

例. Nヶ月支払ったとき

支払総額:400N,年間受け取り額:200N

(支払総額)/(年間受け取り額) = 2 ← 絶対2年で元が取れる

老齢厚生年金

第2号被保険者が65歳から受け取れる年金

受給資格:

- 老齢基礎年金の受給資格があること

- 厚生年金の加入期間 ≧ 1ヶ月

加給年金:年金の家族手当が目的

受給資格:

- 加入期間が20年以上 かつ

- 65歳未満の配偶者 or 18歳までの子 がいる

在職老齢年金

60歳以降も会社で働く人の老齢厚生年金

月収が28万以上のとき年金額が減額

- 60~64歳の場合:給与+年金月額 > 28万円 のとき減額

- 65歳以上の場合:給与+年金月額 > 47万円 のとき減額

繰上げ受給と繰下げ受給

年金の受け取り開始時期を通常の65歳から変更すること

繰上げ受給:60 歳まで(繰上げ月数×0.4%)減算

繰下げ受給:75 歳まで(繰下げ月数×0.7%)加算

次の点に注意

- 老齢厚生年金と老齢基礎年金の別々の繰上げ…×

- 老齢厚生年金と老齢基礎年金の別々の繰下げ…〇

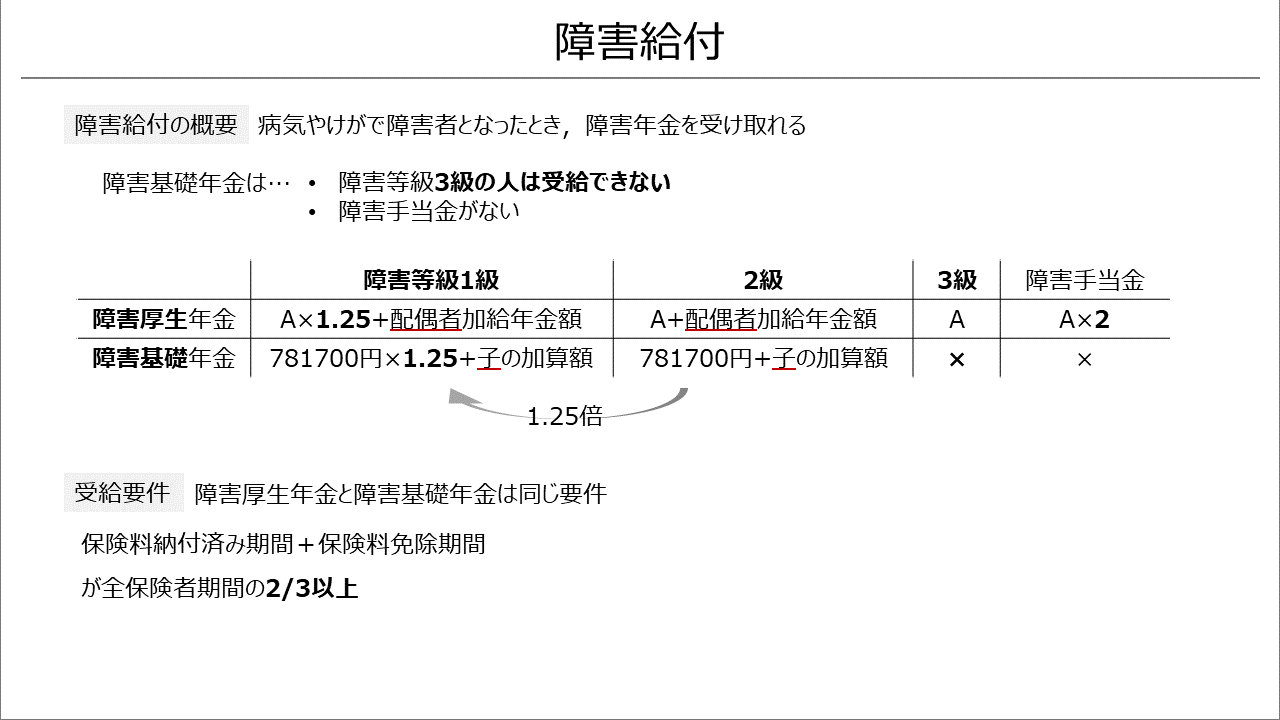

障害給付

障害給付の概要

病気やけがで障害者となったとき,障害年金を受け取れる

障害基礎年金は次に注意

- 障害等級3級の人は受給できない

- 障害手当金がない

| 障害等級1級 | 2級 | 3級 | 障害手当金 | |

|---|---|---|---|---|

| 障害厚生年金 | A×1.25+配偶者加給年金額 | A+配偶者加給年金額 | A | A×2 |

| 障害基礎年金 | 781700円×1.25+子の加算額 | 781700円+子の加算額 | × | × |

障害等級1級の障害年金額は2級の1.25倍

受給要件

- 障害厚生年金と障害基礎年金は同じ要件

- 保険料納付済み期間+保険料免除期間が全保険者期間の2/3以上

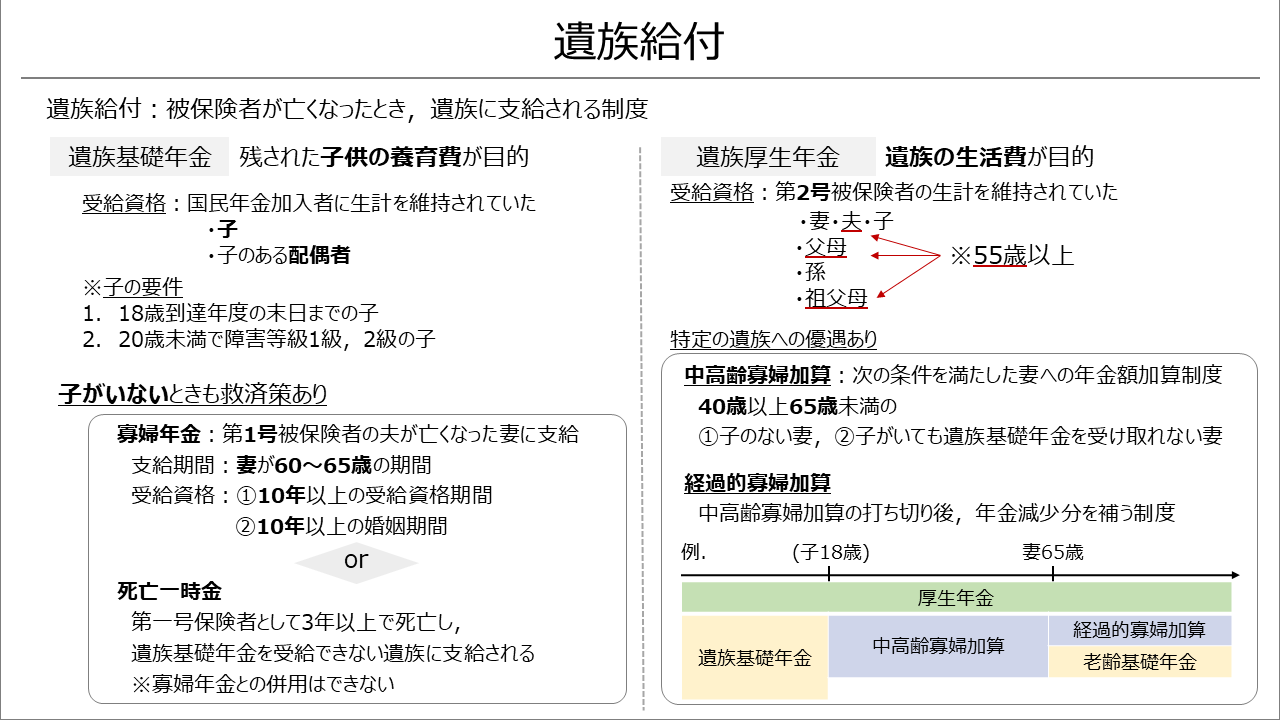

遺族給付

遺族給付:被保険者が亡くなったとき,遺族に支給される制度

遺族基礎年金

残された子供の養育費が目的

受給資格:国民年金加入者に生計を維持されていた

- 子

- 子のある配偶者

※子の要件

- 18歳到達年度の末日までの子

- 20歳未満で障害等級1級,2級の子

遺族基礎年金の子がいない場合の救済策

- 寡婦年金:第1号被保険者の夫が亡くなった妻に支給

- 支給期間:妻が60~65歳の期間

- 受給資格

- 10年以上の受給資格期間

- 10年以上の婚姻期間

- 死亡一時金

第一号保険者として3年以上で死亡し,

遺族基礎年金を受給できない遺族に支給される

※寡婦年金との併用はできない

遺族厚生年金

遺族の生活費が目的

- 受給資格:第2号被保険者の生計を維持されていた

- 妻・夫・子

- 父母

- 孫

- 祖父母

※夫,父母,祖父母は55歳以上のみ

厚生遺族年金の優遇制度

中高齢寡婦加算

40歳以上65歳未満の

- 子のない妻

- 子がいても遺族基礎年金を受け取れない妻

が対象の年金額加算制度

経過的寡婦加算

中高齢寡婦加算の打ち切り後,年金減少分を補う制度

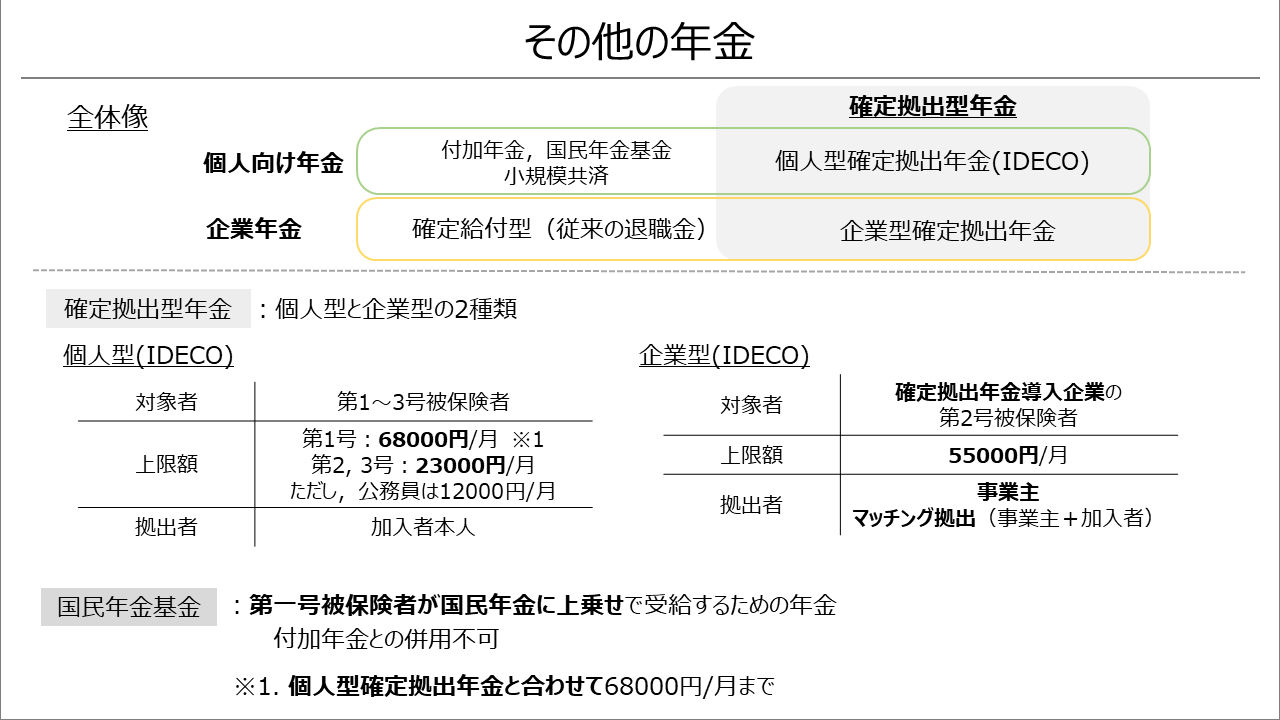

その他の年金(確定拠出年金など)

その他の年金

これまで紹介した以外の年金は次にように分類できる.

- 個人向けか企業年金か

- 確定給付型(給付額が決まっているもの)か確定拠出年金か

国民年金基金

第一号被保険者が国民年金に上乗せで受給するための年金

付加年金との併用は不可

確定拠出型年金:個人型と企業型の2種類に分けられる

個人型(IDECO)

- 対象者 第1~3号被保険者

- 上限額

- 第1号:68000円/月※1

- 第2, 3号:23000円/月

- ただし,公務員は12000円/月

- 拠出者 加入者本人

※1. 個人型確定拠出年金と合わせて68000円/月まで

企業型(IDECO)

- 対象者:確定拠出年金導入企業の第2号被保険者

- 上限額:55000円/月

- 拠出者:事業主,マッチング拠出(事業主+加入者)

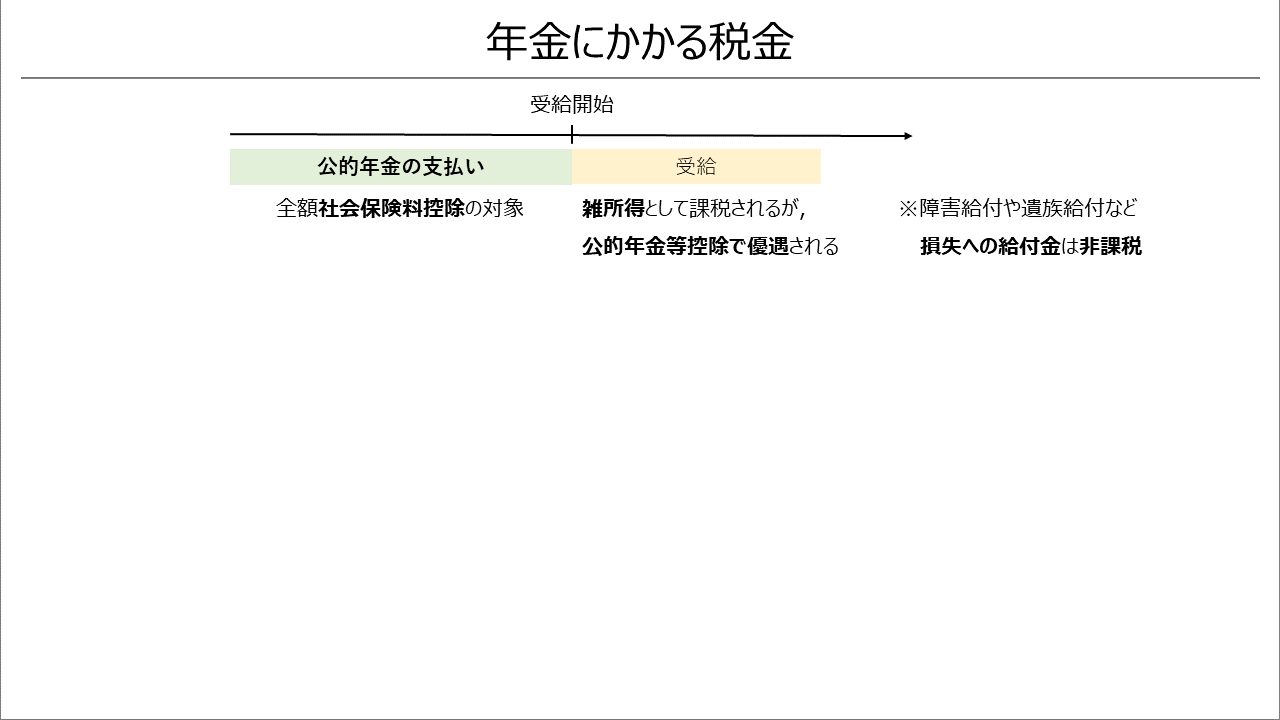

年金にかかる税金

年金にかかる税金

- 公的年金の支払い時:全額社会保険料控除の対象

- 年金受給時:雑所得として課税されるが,公的年金等控除で優遇される

※障害給付や遺族給付など損失への給付金は非課税

カードローン

総量規制:貸金業者からの借り入れは年収の1/3以下